La Legge di Bilancio 2025 varata a dicembre 2024 ha introdotto alcune novità da segnalare in termini di bonus edilizi.

Sono escluse d’ora in avanti gli incentivi previsti da BONUS CASA o ECOBONUS per la sostituzione dei generatori esistenti con nuove caldaie a condensazione, siamo esse alimentate a metano, GPL o gasolio. Restano incentivabili i generatori elencati se installati in sistemi di generazione ibridi con pompa di calore.

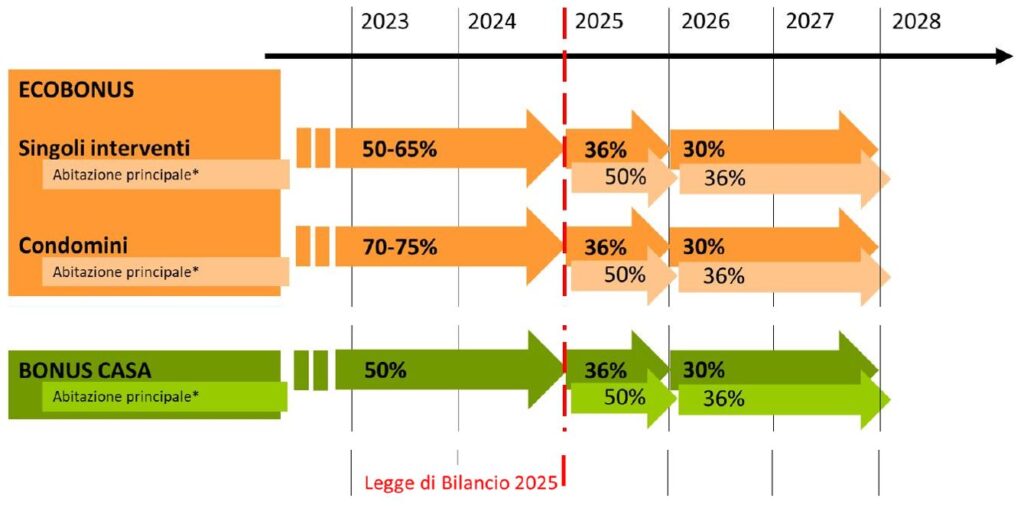

Altra novità riguarda le aliquote previste per gli incentivi che seguiranno la seguente scansione:

- 36% a partire dal 2025 (50% per le prime case),

- 30% a partire dal 2026 (36% per le prime case).

Il tetto di spesa di 96.000 € a unità immobiliare per il BONUS CASA resterà invariato fino al 2028, per poi calare a 48.000 €.

La Manovra 2025 non ha modificato gli specifici tetti di spesa, ma ha introdotto dal 2025 un tetto alle spese che si possono portare in detrazione da calcolare in base al proprio reddito e alla propria situazione familiare.

La novità riguarda i contribuenti con reddito superiore ai 75.000 euro ed è contenuta nel nuovo articolo 16-ter del TUIR introdotto dalla Legge di Bilancio 2025.

Il reddito complessivo è assunto al netto del reddito dell’unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze.

In sostanza è imposto un limite di detrazione dell’imposta lorda (annuale) calcolata moltiplicando un importo base, attribuito a seconda del reddito, per un coefficiente legato al numero di figli fiscalmente a carico presenti nel nucleo familiare del contribuente.

I contribuenti ai quali si applica questo nuovo meccanismo di calcolo sono suddivisi in due fasce, con due diversi importi base:

- contribuenti con reddito complessivo fra 75.000 euro e 100.000 euro > importo base: 14.000 euro;

- contribuenti con reddito complessivo superiore a 100.000 euro > importo base: 8.000 euro.

I coefficienti legati ai figli a carico sono i seguenti:

- nessun figlio fiscalmente a carico > coefficiente 0,50;

- 1 figlio fiscalmente a carico > coefficiente 0,70;

- 2 figli fiscalmente a carico > coefficiente 0,85;

- più di 2 figli fiscalmente a carico o almeno 1 figlio con disabilità > coefficiente 1.

Di seguito i tetti di spesa delle diverse situazioni reddituali/familiari: